사업장 현황 신고서 작성요령

- 매일 생활 정보

- 2020. 3. 4. 14:00

1. 사업장 현황 신고서 작성요령 - 작성 대장자

작성 대상자 - 면세 사업자 (부가 가치세가 면세되는 사업자)

2. 사업장 현황 신고서 작성요령 - 첨부 서류

- 매입 처별 세금 계산서 합계표

- 매출, 매입 처별 계산서 합계표

- 종목별 수입 금액 검토표(병의원, 연예인, 대부업자, 학원, 주택 임대 사업자) - 동물 병원은 특별시, 광역시에 소재하는 경우에만 작성

- 수입 금액 검토 부표 (성형외과, 안과, 피부과, 치과, 한의원)

3. 사업장 현황 신고서 작성요령 - 과세기간

- 2020년 1월 1일 이전에 개업한 계속 사업자: 2020. 01. 01 ~ 2020. 12. 31

- 2020년 중 신규 개업자: 사업 개시일 ~ 2020. 12. 31

- 2020년 중 폐업자: 2020. 01. 01 ~ 폐업일

4. 사업장 현황 신고서 작성요령

- 업태, 종목별로 구분하여 수입금액을 기재합니다.

- 수입 금액은 계산발행금액과 그밖의 수입금액 (신용카드, 지로, 현금 등 매출액)을 구분하지 않고 수입금액 합계를 "수입금액"란에 기재하며, 간편 장부 대상자의 고정 자산 매각 등 소득세 수입금액에서 제외되는 금액을 "수입금액 제외"란에 기재합니다.

- 수입 금액을 신용카드 매출액, 현금 영수증 매출액, 기태 매출액으로 구분해서 기재해야 합니다.

- 신용카드 매출액이나 현금영수증 매출액을 현금 매출로 잘못 표시하면 신용카드 매출액이 과소신고됩니다. 이럴 경우에는 매출 누락으로 소명이 어렵습니다.

- 계산서 발행금액과 매출처별 계산서 합계표 금액은 일치해야 합니다.

- 기타 매출액에는 현금영수증 발급의무업종 사업자 (병의원, 학원사업자)는 최근에 세무서에서 소명 요구가 있었으니 작성시 주의를 요합니다.

- 해당 과세기간의 사업관련 매입금액 중 계산서 및 세금계산서를 받고 매입한 금액, 신용카드 등으로 매입한 금액을 구분하여 각각 기재하며, 수취한 계산서 및 세금계산서는 각각 "전자"와 "전자 이외"의 세금 계산서로 구분하여 반드시 합계표를 작성하여 제출해야합니다.

- 전자계산서 및 전자 세금 계산서는 매출처가 과세기간 종료일 다음달 11일 까지 국세청에 전송한 분을 적습니다.

- 매입액: 수입금액 창출과 직접 관련하여 매입한 원재료. 상품 등만을 기입하고, 사업용 건물과 차량 등 고정자산 구입액을 제외합니다.

- 임차료, 인건비, 그 밖의 경비: 당해 과세기간에 사업과 관련해 지출한 경비를 기재하되, 임차료, 매입액, 인건비를 제외한 모든 경비는 그 밖의 경비에 기재합니다.

- 과세 기간 중 폐업자는 폐업 연원일과 폐업사유를 작성하고, 사업자등록증을 첨부하여 제출하면 폐업신고를 대신할 수 있습니다.

- 계산서를 교부한 금액, 계산서 또는 세금계산서를 받고 매입한 금액이 있는 경우에는 각각 합계표를 작성하여 제출하여야 하며, 첨부서류 표기란에 제출한 첨부서류란에 음영을 표시하고 제출한 사항이 없는 경우에는 해당없음에 음영을 표시합니다.

- 수입 금액 검토표를 제출하여야 하는 업종 (병의원, 학원, 주택임대업, 대부업자, 연예인)에 해당한 경우에는 이곳에 음영을 표시하고 제출합니다.

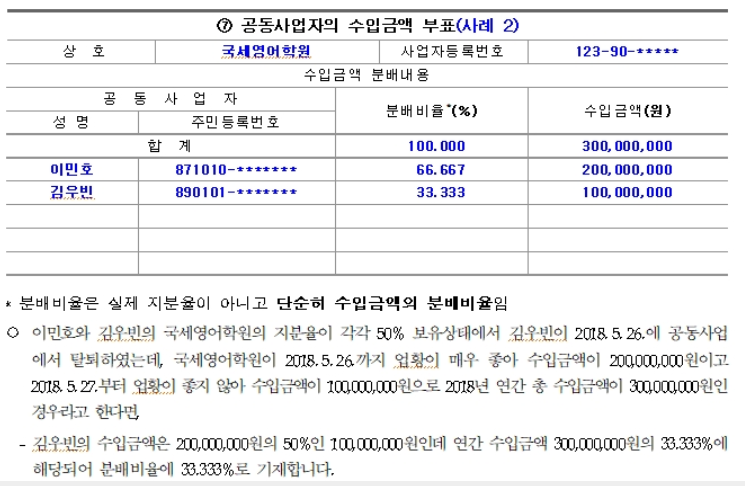

- 대표 공동사업자가 당해공동사업장의 사업장 현환 신고서를 작성하여 제출합니다. 그리고 대표자와 구성원 각각의 신고서를 별지로 작성하여 부표로 제출합니다.

- 사업장 현황신고서는 사업장별로 각각 작성합니다.

- 휴폐업자의 사업장 현황신고는 그 사업을 폐업 또는 휴업한 떄에 폐업 또는 휴업신고서와 함께 사업장현황신고서를 사업장관할 세무서장에게 제출해야 합니다.